– az ellátásban érintett gyermekkel közös lakó- vagy tartózkodási hellyel rendelkezik

– és a szülővel élettársként legalább egy éve szerepel az Élettársi nyilatkozatok nyilvántartásában (ÉNYNY),

– vagy a szülővel fennálló élettársi kapcsolatát az ellátás megállapítására irányuló kérelemnél legalább egy évvel megelőzően kiállított közokirattal igazolja A gyakorlatban ez azt jelenti, hogy ha a gyermek vér szerinti szülőjével együtt élő élettárs jogosult a családi pótlékra, akkor a családi kedvezmény szempontjából is jogosultnak minősül, így azt már év közben is érvényesítheti. 2. a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa (tehát az élettárs nem!) 3. a családi pótlékra saját jogán jogosult gyermek (személy), vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy

4. a rokkantsági járadékban részesülő magánszemély, vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy Megjegyzések a családi kedvezmény jogosultsághoz:

Az 1. pont szerinti jogosultak körének meghatározásához a Cst. családi pótlékra vonatkozó rendelkezéseinek ismerete szükséges. A családi adókedvezmény érvényesítésének nem feltétele a családi pótlék folyósítása, ezért az a magánszemély is igénybe veheti a kedvezményt, aki, bár a gyermekére tekintettel jogosult ezen ellátásra, de nem kéri/kérte a családi pótlék folyósítását. Ha a magánszemély nem kérte a családi pótlék folyósítását, és nem biztos abban, hogy fennáll-e a jogosultsága a családi pótlékra, akkor a kérdés megválaszolása érdekében célszerű felkeresni a lakóhelye szerinti fővárosi, megyei kormányhivatalt. A 3-4. pontok esetén nem csak a közös háztartásban élő hozzátartozó, hanem a gyermek szüleinek hozzátartozója is jogosult lehet a családi adókedvezményre: például az árva, családi pótlékra saját jogán jogosult gyermeket sokszor az elhunyt szülő testvére fogadja be a családjába, háztartásába. Ekkor a nagynéni, nagybácsi nem tekinthető a gyermek hozzátartozójának, azonban szabálynak köszönhetően jogosult lehet a szülő testvére is, hiszen ő a szülő tekintetében hozzátartozónak minősül. Családi adókedvezmény: Ki számít kedvezményezett eltartottnak és eltartottnak? A családi adókedvezmény összegét az eltartottak, illetve kedvezményezett eltartottak száma határozza meg. Az Szja törvény a következők szerint határozza meg az eltartottak, kedvezményezett eltartottak fogalmát: Kedvezményezett eltartott:

a) az, akire tekintettel a magánszemély a Cst. szerint családi pótlékra jogosult

b) a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig)

c) az, aki a családi pótlékra saját jogán jogosult

d) a rokkantsági járadékban részesülő magánszemély Eltartott:

a) a kedvezményezett eltartott

b) az, aki a családok támogatásáról szóló törvény szerint a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is, ha a kedvezményezett eltartott után nem családi pótlékot állapítanak meg, családi pótlékot nem állapítanak meg, vagy a családi pótlék összegét a gyermekek száma nem befolyásolja A Cst. szerint a családi pótlék megállapításánál figyelembe vehető az, aki

– köznevelési intézmény tanulója

– felsőoktatási intézményben első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy első egységes, osztatlan képzésben részt vevő hallgató, és rendszeres jövedelemmel nem rendelkezik.

E személyek a családi kedvezmény szempontjából eltartottnak minősülnek.

Az előzőekben meghatározott köznevelési vagy felsőoktatási intézményben tanulmányokat folytató gyermek eltartottnak minősül akkor is, ha a kedvezményezett eltartott után

– nem családi pótlékot állapítanak meg, mert például rokkantsági járadékban részesül

– családi pótlékot nem állapítanak meg, például a magzatra vonatkozóan A családi pótlék összegét a gyermekek száma nem befolyásolja, például tartósan beteg gyermek után emelt összegű családi pótlék jár. Saját háztartásban nevelt gyermeknek kell tekinteni azt a gyermeket is, aki a szülő beleegyezésével vagy kérelmére részesül a Gyvt.12 szerinti átmeneti gondozásban. A leírtak szerint átmeneti gondozásba helyezett gyermek a családi kedvezmény szempontjából is figyelembe vehető. A CSALÁDI PÓTLÉK havi összege 2023-ban:

– 1 gyermekes család esetén 12 200 forint

– 1 gyermeket nevelő egyedülálló esetén 13 700 forint

– 2 gyermekes család esetén gyermekenként 13 300 forint

– 2 gyermeket nevelő egyedülálló esetén gyermekenként 14 800 forint

– 3- vagy többgyermekes család esetén gyermekenként 16 000 forint

– 3- vagy több gyermeket nevelő egyedülálló esetén gyermekenként 17 000 forint

– tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő család esetén, valamint a gyermekotthonban, javítóintézetben, büntetés-végrehajtási intézetben vagy szociális intézményben élő, továbbá nevelőszülőnél elhelyezett tartósan beteg, illetve súlyosan fogyatékos gyermek után 23 300 forint

– tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő egyedülálló esetén a tartósan beteg, illetve súlyosan fogyatékos gyermek után 25 900 forint Családi adókedvezmény összege, jogosultsági hónapok

A családi adókedvezmény jogosultsági hónapjai

A családi adókedvezmény azokra a hónapokra érvényesíthető, amelyekben a jogosultság legalább egy napig fennáll.

Jogosultsági hónapnak tekinthető az a hónap,

– amelyre tekintettel a családi pótlékra való jogosultság fennáll

– amelyre tekintettel a rokkantsági járadékot folyósítják

– amelyben a várandósság orvosi igazolás szerinti 91. napot eléri, kivéve azt a hónapot, amikor a megszületett gyermek után a családi pótlékra való jogosultság megnyílik A családi adókedvezményt a jogosult kizárólag azokra a hónapokra tekintettel veheti igénybe, amelyek számára jogosultsági hónapnak minősülnek. Ha a magánszemély olyan hónapokra is igénybe veszi a kedvezményt, amelyek már nem tekinthetők jogosultsági hónapnak, akkor az a kedvezmény jogosulatlan igénybevételének minősül. Például ha a gyermek leérettségizik és munkába áll, akkor családi pótlékot a továbbiakban nem folyósítanak utána, így a családi kedvezményre való jogosultság is megszűnik. Ha a szülő a családi kedvezményt ennek ellenére továbbra is igénybe veszi a gyermekre tekintettel, akkor az jogosulatlan igénybevételnek minősül. Igénybe vehető családi kedvezmény 2023-ban

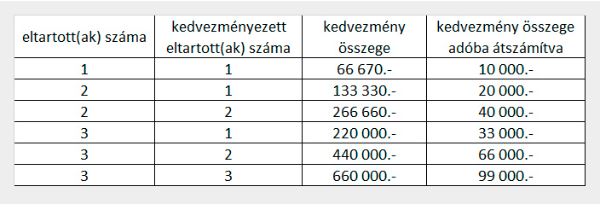

a kedvezményezett eltartottak után érvényesíthető családi kedvezmény havi összege:

− 1 eltartott esetén 66 670 forint

− 2 eltartott esetén 133 330 forint

− 3 (és minden további) eltartott esetén 220 000 forint

Ez a gyakorlatban azt jelenti, hogy a jogosultsági hónaponként igénybe vehető családi kedvezmény összege (családi kedvezmény keret) az eltartottak és kedvezményezett eltartottak számától függően a következők szerint alakul – lásd táblázat:

Családi adókedvezmény: Hogyan lehet igénybe venni?

A családi kedvezmény ugyanazon kedvezményezett eltartott után egyszeresen vehető igénybe.

Például a szülők közösen nevelik a gyermeküket, akkor mindketten jogosultnak minősülnek. Azonban a gyermek után megállapított havi 66 670 forint családi kedvezménykeretet nem vehetik igénybe mind a ketten külön-külön, hanem csak közösen. Azaz havonta ketten együtt – döntésük szerinti összegben – 66 670 forint családi kedvezménykeretet használhatnak fel.

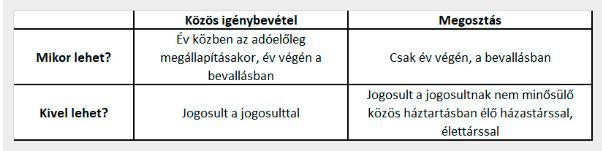

A családi adókedvezményt a jogosult arra a hónapra tekintettel veheti igénybe, mely számára jogosultsági hónapnak minősül. Azonban – a törvényi feltételek megléte esetén – lehetőség van a kedvezmény közös érvényesítésére, megosztására.

Családi adókedvezmény közös érvényesítése

Családi adókedvezmény: Hogyan lehet igénybe venni?

A családi kedvezmény ugyanazon kedvezményezett eltartott után egyszeresen vehető igénybe.

Például a szülők közösen nevelik a gyermeküket, akkor mindketten jogosultnak minősülnek. Azonban a gyermek után megállapított havi 66 670 forint családi kedvezménykeretet nem vehetik igénybe mind a ketten külön-külön, hanem csak közösen. Azaz havonta ketten együtt – döntésük szerinti összegben – 66 670 forint családi kedvezménykeretet használhatnak fel.

A családi adókedvezményt a jogosult arra a hónapra tekintettel veheti igénybe, mely számára jogosultsági hónapnak minősül. Azonban – a törvényi feltételek megléte esetén – lehetőség van a kedvezmény közös érvényesítésére, megosztására.

Családi adókedvezmény közös érvényesítéseTöbb jogosult esetén az adott jogosultsági hónap után járó családi kedvezményt a jogosultak közösen is igénybe vehetik, akár már év közben az adóelőleg megállapítása során, akár év végén a bevallásban. Például amikor a házaspárnak két gyermeke van, vagy az élettársaknak közös gyermekük van, vagy a kismama és a férje közösen érvényesíthetik a családi kedvezményt. Felváltva gondozott gyermek

Speciális szabály vonatkozik azon elvált szülőkre, akik jogerős bírósági döntés, egyezség, vagy közös kérelem alapján gyermekeiket felváltva gondozzák, és ezáltal a családi pótlékra 50-50 százalékos arányban jogosultak. A felváltva gondozott gyermek mindkét szülőnél kedvezményezett eltartottnak minősül, azonban a rá tekintettel megállapított családi kedvezmény összegét a szülők 50 százalékban érvényesíthetik. A felváltva gondozott gyermek után a családi kedvezményt mindkét szülő, valamint a szülő új házastársa is igénybe veheti. A felváltva gondozott gyermekre tekintettel a szülők a családi kedvezmény közös érvényesítésére, megosztására egymás között nem jogosultak. Például az elvált szülők közösen gondozzák a gyermeküket, és a családi pótlékra 50-50 százalékban jogosultak. Az apa új felesége két kiskorú gyermeket hozott az új házasságába. Az anya újonnan kötött házasságában született még egy gyermek. Az apa családjában az eltartottak száma 3 fő, ezért a házastársával közösen jogosultsági hónaponként (2*220 000)+(220 000/2)=550 000 forint családi kedvezményt érvényesíthetnek.

Az anya családjában az eltartottak száma két fő, a férjével közösen havonta 133 330+ (133 330/2)= 199 995 forint összegű kedvezményt érvényesíthetnek. Fontos megjegyezni, hogy a kedvezményt mindkét szülő csak akkor érvényesítheti, ha családi pótlékra jogosult. Például ha a gyermeket felváltva gondozzák, azonban a családi pótlékot 100 százalékban az anya kapja meg, akkor az apa nem érvényesítheti a családi kedvezményt, viszont az anya a teljes összeget igénybe veheti. Családi adókedvezmény megosztása

Ha az adott jogosultsági hónap után járó családi kedvezményre egy magánszemély jogosult, az őt megillető családi kedvezményt adóbevallásban megoszthatja a vele közös háztartásban élő, jogosultnak nem minősülő házastársával, élettársával, ideértve azt is, ha a családi kedvezményt a jogosult egyáltalán nem tudja érvényesíteni.

A jogosult nem oszthatja meg azon jogosultsági hónapokra eső családi kedvezmény összegét:

− amelyre vonatkozóan a gyermek után a családi pótlékot egyedülállóként veszi igény be, ide nem értve, ha a jogosult a Cst. 12. § (3) bekezdése alapján minősül egyedülállónak

− amelyben a családi kedvezményt más jogosulttal közösen érvényesíti A közös igénybevétel és a megosztás fontosabb szabályait a következő tábla foglalja össze:

A családi kedvezmény közös igénybevétele, megosztása az adóbevallásban független attól, hogy az adóelőleg megállapításánál mely jogosultnál történt annak figyelembevétele.

Ettől eltérően nem változhat – az szja-bevallásban az évközi érvényesítéshez képest – a jogosult személye a családi pótlékra saját jogán jogosult gyermek, illetve a rokkantsági járadékban részesülő magánszemély esetén. Ekkor év végén az lehet a családi kedvezmény jogosultja, aki azt év közben már érvényesítette.

Az év közben jogszerűen igénybe vett családi járulékkedvezmény végleges, ez az összeg év végén a bevallásban már nem módosítható.

Például ha év közben az anya veszi igénybe a családi kedvezményt a három gyermek után, de a szülők év végén úgy döntenek, hogy két gyermek után az apa kívánja azt érvényesíteni, akkor ezt megtehetik, azzal a feltétellel, hogy az év közben igénybe vett családi járulékkedvezmény összege már nem adható át a másik szülő részére.

CSALÁDI JÁRULÉKKEDVEZMÉNY

Ha a jogosult részére járó családi kedvezmény összege több mint az összevont adóalapba tartozó jövedelmének összege, akkor lehetősége van arra, hogy az adóalapot meghaladó rész 15 százalékát családi járulékkedvezmény jogcímen igénybe vegye a következőkben leírtak szerint.

A családi járulékkedvezményt az a magánszemély veheti igénybe, aki 2 feltételnek megfelel:

A családi kedvezmény közös igénybevétele, megosztása az adóbevallásban független attól, hogy az adóelőleg megállapításánál mely jogosultnál történt annak figyelembevétele.

Ettől eltérően nem változhat – az szja-bevallásban az évközi érvényesítéshez képest – a jogosult személye a családi pótlékra saját jogán jogosult gyermek, illetve a rokkantsági járadékban részesülő magánszemély esetén. Ekkor év végén az lehet a családi kedvezmény jogosultja, aki azt év közben már érvényesítette.

Az év közben jogszerűen igénybe vett családi járulékkedvezmény végleges, ez az összeg év végén a bevallásban már nem módosítható.

Például ha év közben az anya veszi igénybe a családi kedvezményt a három gyermek után, de a szülők év végén úgy döntenek, hogy két gyermek után az apa kívánja azt érvényesíteni, akkor ezt megtehetik, azzal a feltétellel, hogy az év közben igénybe vett családi járulékkedvezmény összege már nem adható át a másik szülő részére.

CSALÁDI JÁRULÉKKEDVEZMÉNY

Ha a jogosult részére járó családi kedvezmény összege több mint az összevont adóalapba tartozó jövedelmének összege, akkor lehetősége van arra, hogy az adóalapot meghaladó rész 15 százalékát családi járulékkedvezmény jogcímen igénybe vegye a következőkben leírtak szerint.

A családi járulékkedvezményt az a magánszemély veheti igénybe, aki 2 feltételnek megfelel:− az Szja törvény szerinti családi kedvezmény érvényesítése szempontjából jogosultnak és

− a Tbj. szerint biztosítottnak minősül Tehát 2 fontos szabály van: egyrészt csak olyan magánszemély veheti igénybe a kedvezményt, aki az Szja törvény szerint azt érvényesítheti, másrészt a kedvezmény érvényesítésére kizárólag a biztosított – például a munkaviszonyban álló – magánszemély jogosult. (Az adómentes, de járulékalapot képező jövedelmekkel összefüggésben családi járulékkedvezmény nem érvényesíthető.) Például nem minősül biztosítottnak a kiegészítő tevékenységet folytató (nyugdíjas) egyéni vállalkozó ezen tevékenységére tekintettel, ezért a kivétje, vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben családi járulékkedvezményt nem érvényesíthet. A családi járulékkedvezmény csökkenti a biztosított által fizetendő

– 4 százalékos természetbeni egészségbiztosítási járulékot

– 3 százalékos pénzbeli egészségbiztosítási járulékot

– 10 százalékos nyugdíjjárulék összegét a felsorolás sorrendjében

(A 1,5 százalékos munkaerő-piaci járulék összege nem csökkenthető a kedvezmény összegével.) A kedvezményeket a következő sorrendben lehet igénybe venni:

1. Négy vagy több gyermeket nevelő anyák kedvezménye

2. 25 év alatti fiatalok kedvezménye

3. 30 év alatti anyák kedvezménye

4. Személyi kedvezmény

5. Első házasok kedvezménye

6. Családi kedvezmény

7. Családi járulékkedvezmény 2020. július 1-jétől a nyugdíjjárulék, a természetbeni és pénzbeli egészségbiztosítási járulék, valamint a munkaerő-piaci járulék összeolvadásával új, egykulcsos társadalombiztosítási járulékot kell fizetni. A biztosítottat terhelő tb-járulék mértéke 18,5%, vagyis megegyezik a korábbi járulékmértékek összegével. A járulékkedvezmény igénybe vehető része, 1,5%-kal több lesz. Fontos szabály, hogy a családi járulékkedvezmény érvényesítése nem érinti a biztosított társadalombiztosítási ellátásokra való jogosultságát és az ellátások összegét! Forrás: NAV

Fotó: Szülők Lapja